Assurance collection : 2 CV en terre Gardoise

24EME RENCONTRE 2017 NATIONALE DES 2 CV CLUB DE FRANCE

La Citroën 2 CV, familièrement appelée Deuche ou Deudeuche, est la plus célèbre des voitures populaires françaises produite par Citroën entre 1948 et 1990.

Symbole d'une époque, mais aussi d'un art de vivre, la 2 CV compte de nombreux passionnés qui prolongent son histoire en organisant des rassemblements annuels.

Les clubs sont aujourd'hui nombreux en France et à travers le monde, fédérés pour ce qui est des clubs français, par l'Association des 2 CV Clubs de France.

Les propriétaires de 2 CV se saluent lorsqu'ils se croisent, symbole d'un esprit communautaire.

Aussi, du jeudi 25 mai au dimanche 28 mai 2017, pendant ce long week-end de l’ascension, l’association CrocoDeuches organisait la 24ème rencontre nationale des 2 CV Clubs de France, association éphémère créée pour organiser cette édition 2017 en terre gardoise.

L'association des 2 CV clubs de France avait retenu leur candidature pour l'organisation de ce nouveau grand rassemblement annuel.

L’évènement se déroulait sur le site Mitra des communes de Garons et de St Gilles, aux portes de la ville de Nîmes.

L’association CrocoDeuches, assistée par 300 bénévoles, s’était assignée pour principaux objectifs de :

- Créer un évènement convivial et familial avec tous les passionnés de la 2 CV

- Promouvoir le patrimoine culturel et industriel de la 2 CV

- Valoriser la culture gardoise et ses traditions culinaires

- Favoriser l’interaction entre associations deuchistes, locales et régionales

- Faire découvrir aux visiteurs de cette édition 2017 cette magnifique région du Gard

25.000 personnes et près de 2.500 véhicules venus de 11 pays d’Europe étaient attendus.

Au programme, rencontres, concerts, spectacles, animations et expositions.

L’organisation proposait aux nombreux visiteurs un hébergement sur place, un village d’activité de loisirs autour de la 2 CV, un village d’exposants professionnels de la 2 CV, un village de produits artisanaux du terroir gardois, un village de restauration, des circuits touristiques pour découvrir la région proposés par l’Office du tourisme, sans oublier un musée éphémère de la 2 CV à travers la publicité et le cinéma avec la mythique 2 CV 007 de Roger Moore exposée pour l’occasion, en hommage à l’acteur britannique récemment disparu.

Le pari a été gagnant pour l’association CrocoDeuches qui a attiré de très nombreux visiteurs venus de toute la France et même d’Espagne, Allemagne, Italie… découvrir un certain art de vivre à la française, le patrimoine culturel et industriel de notre célébrissime 2 CV et la région gardoise et ses légionnaires romains qui arpentaient inlassablement les allées sous un vrai cagnard comme aiment à le dire nos amis sudistes.

Mascotte Assurances, spécialiste de l’assurance des 2 CV, était présent sur l’évènement national, accueillant de nombreux visiteurs sur son stand assurance, curieux de découvrir les solutions d’assurance pour assurer sa 2 CV.

Pour obtenir de plus amples informations, n’hésitez pas à contacter Mascotte Assurances du lundi au vendredi de 8h40 à 12h30 et de 14h00 à 18h00, ses conseillers dédiés à l’assurance des véhicules de collection sauront vous faire bénéficier de conseils personnalisés.

MASCOTTE ASSURANCES

04.94.09.79.70

04.94.09.79.70

Comment faire le choix d'un assureur

spécialisé en assurance collection ?

Entre une vénérable française, une vieille américaine, une authentique anglaise ou une véritable italienne, vous avez longuement hésité.

Vous vous êtes désormais décidé à acheter la voiture ancienne, l’automobile de collection qui a bercé toute votre jeunesse.

Il ne reste plus qu’à assurer votre objet de loisirs et de plaisirs tant convoité, pour vous permettre de prendre la route en toute tranquillité.

Les différents critères d'évaluation des assureurs de véhicules de collection

Les critères d'évaluation sont différents selon que les assureurs collection considèrent une voiture comme automobile de collection selon son âge (ancienneté), sa marque, son modèle, sa rareté ou encore son histoire voire son aspect général.

Certains proposent un contrat d’assurance collection dès qu'un véhicule a plus de 20 ans, qu'il possède ou non une carte grise collection.

D'autres considèrent un véhicule de collection, dès lors que celui-ci présente une authentique rareté, indistinctement de son ancienneté.

Ainsi, les assureurs spécialisés considèrent qu’un véhicule est éligible à l’assurance collection en fonction de sa marque, son modèle, son ancienneté, son histoire ou encore sa rareté.

Inversement, les assureurs spécialisés refusent d'assurer des véhicules dont seule l'ancienneté justifierait le caractère collectionnable de ces véhicules.

Comment reconnaître un assureur spécialisé en assurance des véhicules de collection ?

Le plus souvent, ces acteurs conçoivent, distribuent et gèrent eux-mêmes les contrats d’assurance collection proposés.

Ils assurent indistinctement tous les types de véhicules collectors (auto de collection, moto de collection, mobylette de collection, cyclomoteur de collection, scooter de collection, véhicule militaire de collection, tracteur de collection, … ), répondant ainsi à la demande de tous les collectionneurs passionnés, possesseurs de véhicules de collection.

Les garanties d'assurance proposées sont spécifiques et à la carte en fonction des besoins :

- Responsabilité civile ;

- Défense pénale et recours suite à accident ;

- Protection juridique ;

- Incendie ;

- Incendie, Vol ;

- Catastrophes naturelles ;

- Evénements climatiques ;

- Dommages tous accidents ;

- Assistance avec rapatriement jusqu’au réparateur le plus proche du lieu de l’incident ;

- Assistance avec rapatriement jusqu’au réparateur habituel ou au domicile ;

- Bris des glaces jusqu’à 1.600 € ;

- Accessoires et aménagements remboursés jusqu’à 700 € ;

- Protection du conducteur jusqu’à 500.000 € ;

- Frais d’obsèques à concurrence de 4.500 €.

Les avantages proposés par les contrats d'assurance collection

Des conditions tarifaires et des avantages exclusifs ont été négociés par ces assureurs spécialisés auprès de leur compagnie d'assurance partenaire :

- une tarification pour les véhicules de collection les plus anciens à partir de 17,00 € par an ;

- une carte grise collection non obligatoire ;

- un contrat flotte collection pour les propriétaires de plusieurs véhicules (dès le deuxième véhicule assuré) ;

- un contrat flotte collection mixte quelle que soit la catégorie de véhicules ;

- une dégressivité de la cotisation d’assurance dès la souscription du second véhicule ;

- un prêt du volant autorisé ;

- Des trajets travail occasionnels possibles ;

- un kilométrage illimité ;

- une garantie Bris des glaces sans franchise en cas de réparation ou remplacement de l'élément vitré endommagé ;

- des franchises minorées en vol, incendie, accident ;

- une gratuité de la cotisation dès la formule de base à partir du quatrième véhicule assuré ;

- un paiement mensuel sans aucune majoration, sans aucun frais supplémentaire ;

- une expertise de valeur non exigée pour les véhicules de collection de moins de 35.000 € ;

- une expertise à conditions préférentielles (véhicules de collection de moins de 35.000 € ;

- un réseau national d’experts spécialisés ;

- le libre choix du réparateur en cas sinistre ;

- une assurance collection en valeur agréée.

Des réductions tarifaires réservées aux membres des clubs de véhicules de collectionneurs auto et moto

Le plus souvent, des réductions tarifaires de l'ordre de 10% sont consenties aux collectionneurs qui adhérent à un club de collectionneurs de véhicules anciens.

Assurance auto de collection

Publié le 15/05/2017

Auteur : Thierry de Franceschi - Mascotte Assurances

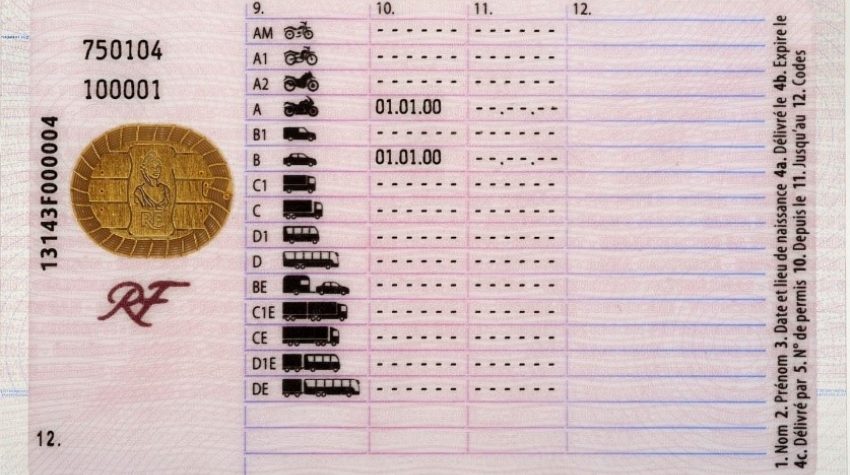

Que faut-il savoir pour conduire une moto de collection ?

Les motos anciennes de petites cylindrées sont de plus en plus prisées des collectionneurs et amateurs de motos de collection, nostalgiques de leurs jeunes années. Toutefois, si vous avez jeté votre dévolu sur une moto ancienne, il vous faudra vous conformer à la législation en vigueur et disposer d'une assurance moto collection pour conduire votre moto.

Quel permis pour conduire une moto de collection ?

En effet, depuis le 19/01/2013, une nouvelle réglementation européenne est entrée en vigueur. Elle redéfinit les différentes catégories de permis moto.

Au cœur des préoccupations, la volonté de sécuriser la pratique du deux-roues motorisé. Elle impose un accès progressif à la catégorie A, réservée aux grosses cylindrées.

Cette énième réforme du permis moto s'inscrit dans le cadre global d'une réforme européenne. Elle ambitionne d’harmoniser les règles relatives au permis de conduire des pays membres de l'Union Européenne.

Elle a débouché, par ailleurs, sur la mise en circulation de nouveaux permis de conduire. Ils sont limités à 15 ans et équipés d'une puce électronique.

Le nouveau format de permis de type carte bancaire remplacera le traditionnel papier rose. Il devrait être disponible à compter du 16/09/2013.

Ce qu’il faut savoir…

Le permis A1 (125 cc) vous autorise à conduire les motocyclettes dont la cylindrée n'excède pas 125 cc, dont la puissance n'excède pas 11 kW et dont le rapport puissance/poids est inférieur à 0,1kW par kilogramme.

La conduite des véhicules de catégorie A1 (125 cm3) est autorisée sous condition expresse d'être titulaire de l'un des permis de conduire suivants :

- A1 ; A2 ; A3 ;

- A ;

- B par équivalence ;

- C, C1, C limité (délivré avant le 01/07/1990) ;

- D (délivré avant le 01/07/1990) ;

- Licence de circulation délivrée avant le 01/01/1958.

Pour les équivalences Permis B/Permis A1, depuis le 01/01/2011 les titulaires du permis B qui veulent conduire un deux-roues motorisé d’un cylindrée compris entre 50 cc et 125 cc (L3e) ou un tricycle à moteur L5e (scooter à trois roues) de plus de 50cc quelle que soit sa puissance (L5e) ont l’obligation de suivre une formation de 7 heures, à l’exception des personnes titulaires d'un permis de conduire obtenu avant le 01/03/1980.

Depuis le 19/01/2013 il est indispensable pour les usagers de tricycles à moteur (L5e), de plus de 15 kw, d'être âgés de 21 ans révolus.

Caractéristiques de cette formation

Cette formation est dispensée par une école de conduite moto ou une association agréée, et a pour but de vous familiariser avec la pratique d’un deux-roues motorisé.

Elle se déroule en 3 temps :

- 2 heures de théorie ;

- 2 heures de pratique hors circulation (pratique hors circulation, sur plateau) ;

- 3 heures de pratique en circulation ((pratique en circulation, sur route ouverte).

Ces 7 heures de théorie et de pratique sont l’opportunité de méditer sur votre comportement à adopter.

Elles mettent en exergue la nécessité de respecter des règles d’une conduite posée, apaisée et respectueuse de votre passager et des autres usagers.

L’aspect théorique de cette formation vous permet de glaner différents conseils et recommandations pour :

- Adopter la conduite appropriée sous la pluie battante, sur la neige ou la nuit ;

- Apprendre à être mieux vu des autres usagers ;

- Comprendre la nécessité d’opter pour un équipement vestimentaire approprié à la conduite d’un deux-roues :

- appréhender les risques de pertes d’adhérence (flaque de gazole sur la chaussée, passage d’un ralentisseur, présence de gravillons, …).

L’aspect pratique de la formation vous initie à :

- La prise en main d’un deux-roues motorisé ;

- Aux vérifications indispensables avant de prendre la route (niveau d’huile, usure des pneumatiques,...) ;

- Vous positionner sur votre moto pour garantir un bon équilibre grâce à une juste répartition du poids ;

- Monter et à descendre les rapports de vitesse ;

- Anticiper les manœuvres de freinage ;

- Anticiper avant de virer ou de tourner.

Vous apprendrez à adapter votre vitesse sur route aux circonstances de la circulation, à vous positionner sur la bonne voie de circulation.

Tout particulièrement en fonction des dangers que représentent les véhicules lourds pour les usagers moto.

A l’issue de celle-ci, l'école de conduite vous remet une attestation de suivi de formation.

Les conditions d'entrée pour cette formation

Pour effectuer cette formation, il faut avoir obtenu le permis B depuis au moins deux ans.

Cependant, les titulaires du permis B ayant assuré une motocyclette légère ou un tricycle à moteur au cours des cinq années précédant le 1/01/2011 sont dispensés de cette formation.

En cas de contrôle des forces de l’ordre, les conducteurs de motocyclette légère ou de tricycle à moteur présenteront leur attestation de formation ou un relevé d’information délivré par la société d’assurances, attestant de l’antériorité de la conduite d’une motocyclette légère ou d'un tricycle L5e.

L'assurance moto collection est généralement choisie pour ce type de véhicule puisqu'elle propose des garanties spécifiques.

Soyez vigilant car le non-respect de cette réglementation sera passible d’une amende de quatrième classe, soit 135 €.

Contactez nos experts en assurance moto collection pour un devis sur-mesure et gratuit.

A lire également :

Avec quel permis conduire une moto de collection ?

Que faire alors que vous venez d'être victime d'un accident de la circulation avec un tiers non assuré ou non identifié ?

Votre sortie dominicale avec votre automobile de collection, votre véhicule de collection vire au cauchemar…

Vous avez été victime d’un accident matériel de la circulation avec un autre véhicule terrestre à moteur.

Ce véhicule vient de vous refuser votre priorité à droite, endommageant dans sa vitesse excessive le côté arrière gauche de votre voiture de collection.

Le temps que vous repreniez vos esprits et cherchiez le constat amiable qu’il est nécessaire d’établir en pareille situation, le conducteur responsable s’est dérobé et a disparu.

Grâce à la présence de quelques témoins, l’automobiliste responsable de cet accident a été rapidement identifié.

Auditionné par les forces de police, vous apprenez qu’il n’était pas assuré au moment des faits.

Que faire si vous avez été victime d’un accident de la circulation qui implique un autre véhicule terrestre à moteur dont l’auteur n’est pas assuré ou n’a pas été identifié ?

Votre assureur à qui vous aviez relaté les faits, photos et témoignages à l’appui, ne vous remboursera pas les dommages occasionnés à votre véhicule car vous n’aviez pas souscrit un contrat d’assurance en dommages tous accidents (tous risques).

Les conditions de votre indemnisation sont simples…

- L’accident de circulation dont vous êtes victime doit être survenu, soit en France métropolitaine, en Guadeloupe, Guyane française, Martinique, Mayotte, Nouvelle-Calédonie, Polynésie française, Réunion,

Saint-Pierre-et-Miquelon ; - Le véhicule à l’origine de votre accident de circulation n’est pas assuré et doit être immatriculé en France ;

- Vous ne devez pas obligatoirement être l’auteur de l’accident, ni même être le propriétaire du véhicule en cause pour les dommages matériels ;

- Vous devez, soit être de nationalité française ou avoir votre résidence principale sur le territoire français, soit être de nationalité marocaine, tunisienne ou suisse, soit être ressortissant ou résident d’un État de l’Espace Économique Européen ou du Saint-Siège.

Si l’accident de la circulation a été causé par un véhicule terrestre à moteur dont le conducteur a été identifié, vous pouvez obtenir l’indemnisation de votre préjudice matériel et corporel.

A contrario, si l’accident a été causé par un véhicule dont l’auteur n’a pas été identifié, vous pouvez obtenir l’indemnisation de votre préjudice corporel.

Néanmoins, le Fonds de Garantie ne pourra pas intervenir pour l’indemnisation de votre préjudice matériel sauf si, dans l’accident de circulation, vous ou une autre personne avez subi une hospitalisation de plus de 7 jours suivie d’une incapacité temporaire totale égale ou supérieure à un mois ou d’un déficit fonctionnel permanent d’au moins 10 %, ou, si une personne est décédée au cours de ce même accident de la circulation.

La procédure à suivre ...

Vous devrez fournir le formulaire de demande d’indemnisation communique par le Fonds de garantie, la photocopie de votre carte d’identité nationale, la photocopie de votre passeport ou de votre carte de séjour, la photocopie du rapport de police ou du procès-verbal de gendarmerie qui l’a établi, à défaut la photocopie du constat amiable correctement paraphé par les deux parties ou une déclaration d'accident accompagnée d'un ou plusieurs témoignages.

En cas de dommages matériels, vous devrez fournir tout document d’évaluation du montant des dommages matériels occasionnés (dispositions particulières du contrat d’assurance détaillant la nature des garanties souscrites, rapport d’expertise ou facture acquittée, …).

En cas de dommages corporels vous devrez fournir le certificat médical initial détaillant les blessures, et éventuellement le certificat de guérison ou le certificat de consolidation, les justificatifs de pertes de revenus, les justificatifs médicaux ou d’hospitalisation des frais engagés et des remboursements effectués par les organismes sociaux.

Vous devrez adresser sans délai votre dossier de demande d’indemnisation au Fonds de Garantie, soit directement, soit par l’intermédiaire de votre assureur collection.

Interrogez le pour savoir où faire parvenir votre dossier de demande d’indemnisation en fonction du département de survenance de l’accident de circulation.

Cependant, si vous souhaitez effectuer une démarche directe de recours auprès de l’auteur de l’accident pour être indemnisé ou si vous avez déjà opté pour cette démarche (simple négociation ou action en justice), vous aurez un an, soit à compter de la négociation avec l’auteur responsable de votre accident, soit à compter de la décision de justice définitive pour déposer votre demande d’indemnisation auprès du Fonds de Garantie.

Dans cette hypothèse, vous disposerez d’un délai de 5 ans au plus pour effectuer cette démarche directe auprès de l’auteur.

Si l’auteur de l’accident n’a pas été identifié vous avez un délai de 3 ans maximum à compter de la date de l’accident pour déposer votre dossier de demande d’indemnisation auprès du Fonds de Garantie.

Assurance collection : ALPINE A 110, une Porsche à la française

AUTOMOBILE PRESTIGE, AUTOMOBILE DE SPORT, PRES DE 40 ANS APRES, LA NOUVELLE RENAULT ALPINE A 110 EST DE RETOUR

En février dernier, Carlos Ghosn, le PDG de Renault a dévoilé la nouvelle berlinette sportive destinée à relancer le label mythique Alpine. Il ne s'agissait pas du modèle définitif, mais d'un dernier concept baptisé Alpine Vision qui sera proche de la voiture de série qui sera dévoilée d'ici à la fin de l'année. Cette Alpine Vision affine les lignes du précédent concept Alpine Célébration, présenté en juin dernier aux 24 Heures du Mans.

Fidèle à l’esprit de la célèbre Berlinette A 110, ce coupé automobile ultra sportif sera fabriqué dans son berceau historique à Dieppe et sa commercialisation débutera fin 2017 dans sa version de lancement « Première édition ». Ce coupé deux places à moteur central arrière restera fidèle à l'esprit de la célèbre Berlinette A 110. Cette voiture de sport reprendra les codes stylistiques de la berlinette historique avec les quatre

phares et la nervure centrale sur le capot avant. La partie arrière se différencie surtout, se voulant résolument plus moderne avec la présence de feux arrière à leds et de clignotants dynamiques. La lunette arrière enveloppante rappelle toutefois les premières automobiles Alpine.

Intérieurement, l'habitacle est sportif avec des inserts en carbone sur la casquette, un volant à méplat avec un bouton de démarrage du moteur positionné entre les deux sièges et de nouveaux sièges Sabelt provenant de la compétition, La nouvelle Alpine A110 est résolument plus moderne avec la présence de compteurs numériques et d'un écran tactile sur la console centrale. Côté motorisation, le moteur de cette nouvelle Alpine A 110 est doté d'un nouveau et étonnant 4 cylindres 1.8 turbo à injection directe développant 252 chevaux et un couple de 320 Nm, fixé en position centrale arrière. La transmission est assurée par une boîte DCT à double embrayage à 7 rapports, avec palettes au volant.

Grâce à sa carrosserie et son soubassement en aluminium, la nouvelle Alpine A110 ne pèse que 1 080 kg. Grâce à un rapport poids/puissance de 4,3 kg/ch, elle passe de 0 à 100 km/h en 4,5 secondes justifiant d’une capacité à l’accélération fulgurante et pouvant atteindre une vitesse de 250 km/h.

L'Alpine A110 devait être à l’aise aussi bien sur les routes de montagne qu’en agglomération, tout particulièrement grâce à un sélecteur permettant de sélectionner entre plusieurs modes de conduite, Normal, Sport ou Track. Ils interagissent sur la direction, la gestion du moteur, la gestion de la boîte de vitesses et la sonorité de l'échappement.

Le réseau de distribution du constructeur Alpine devrait se composer d’une vingtaine de points de vente en France. Les 1 955 exemplaires de la nouvelle Alpine série limitée Alpine Première Edition, qui seront livrés fin 2017, ont déjà tous été vendus au tarif de 58 500 euros. La prochaine Alpine A110 sera commercialisée en 2018. Et, alors même que le constructeur français n'a pas encore lancé cette nouvelle A110, les premières rumeurs concernant un futur SUV vont déjà bon train. Selon le magazine Auto Express, le constructeur de Dieppe aurait en effet déjà commencé à plancher sur ce nouveau SUV (Sport Utility Vehicle) qui disposerait sous son capot du même bloc 4 cylindres 1.8 litre qui équipe déjà l’Alpine avec la possible commercialisation d’une version hybride. De quoi concurrencer le Porsche Macan, l'un des ténors incontestés de la catégorie des SUV compacts.

Pour assurer votre automobile sportive Alpine A110, questionnez un spécialiste de l’assurance des véhicules prestige, sport et haut de gamme car les assureurs traditionnels n’acceptent pas généralement d’assurer ces véhicules de sport au-delà d’une certaine valeur.

Fort d’une expertise et d’un savoir-faire reconnus dans l’assurance automobile de collection, automobile de prestige et automobile de sport, nous saurons vous proposer des formules de garanties d’assurance sur-mesure adaptées à vos besoins et comportements de conduite :

> Les garanties de la formule ESSENTIELLE

Responsabilité civile, Défense pénale et recours suite à accident, Assistance 0 km, Véhicule de remplacement en cas de panne, vol ou tentative de vol du véhicule, Protection du Conducteur jusqu'à 500.000 Euros. La garantie Assistance 24h/24 et 7j/7 vous garantit notre intervention en cas d’accident de la circulation, de panne, de crevaison ou panne de carburant dans la limite d’un plafond de 1.000 Euros par intervention sans aucune franchise kilométrique. Nous mettons à votre

disposition un véhicule de remplacement en cas de panne, crevaison, erreur de carburant, perte, bris ou vol des clés pendant une durée de huit jours ; en cas d’accident ou tentative de vol pendant une durée de quinze jours ;

en cas de vol du véhicule pendant une durée de trente jours.

> Les garanties de la formule ÉTENDUE

Les garanties de la formule Essentielle y compris les garanties Incendie, Vol, Catastrophes Naturelles, Forces de la nature, Bris des glaces, Indemnisation en valeur à neuf 24 mois (Indemnisation des véhicules ayant au plus 24 mois

d'ancienneté en valeur à neuf sous réserve que le véhicule ait moins de 3 mois à la date de souscription de votre contrat d’assurances).

> Les garanties de la formule INTÉGRALE

Les garanties de la formule Étendue y compris la garantie Dommages Tous Accidents (Tous Risques), vol avec violences (carjacking), vandalisme, dégradations volontaires.

Nos garanties optionnelles peuvent compléter votre formule de garanties initialement souhaitées :

› Garantie Protection juridique automobile (conseils et assistance juridique en cas de litiges concernant le véhicule, de litiges consécutifs à la survenance d’un accident de la circulation ou dans le

cadre de la protection de votre permis de conduire).

› Garantie Frais de stage de récupération de points à hauteur de 240 Euros.

› Garantie Frais d’obtention du nouveau permis de conduire à hauteur de 500 Euros.

› Garanties Protection du conducteur étendue 0jusqu’à 1.000.000 Euros en cas de blessures, décès, frais d’obsèques.

› Garantie Contenu, effets personnels jusqu’à 2.000 Euros.

› Garantie Equipements, Accessoires jusqu’ à 3.000 Euros.

› Garantie des pertes pécuniaires (Leasing, LOA, LLD).

La garantie Protection juridique vous assure la prise en charge de vos litiges liés à votre automobile prestige pour faire valoir vos droits, à l’amiable ou devant un tribunal (professionnel de la vente ou de la réparation, contrôle technique automobile, achat ou vente d’un véhicule, …).

La garantie Protection du conducteur vous indemnise en cas de blessures lors d’un accident de la circulation à concurrence d’un montant de 1.000.000 Euros.

La garantie Contenu, Effets personnels vous garantit les bagages et objets personnels, les appareils photos, les appareils audio et vidéo nomades, les matériels et marchandises professionnels transportés, les frais de reconstitution de documents papier à caractère personnel, se trouvant à l'intérieur du véhicule assuré à concurrence d’un montant maximum de 2.000 Euros.

La garantie Accessoires vous garantit le remboursement des équipements et accessoires (y compris les systèmes d’aide à la navigation) installés ne faisant pas partie du catalogue du constructeur quand ils sont endommagés ou volés en même temps que le véhicule assuré et au titre d’un événement couvert à concurrence d’un montant de 3.000 Euros.

La garantie Pertes pécuniaires vous garantit, en cas de perte totale, le règlement de l’indemnité de rupture anticipée prévue au contrat de financement de votre véhicule prestige, haut de gamme.

Assurance voiture de collection : Fargo de Fremond

LA FARGO DE FREMOND, ASSURÉMENT UNE PETITE AUTOMOBILE DE COLLECTION MECONNUE

La Fargo de Fremond est le premier véhicule des Automobiles de Frémond. Présenté comme le digne successeur de la Citroën Mehari, ou encore de la Renault Rodéo, ce petit tout-terrain était le premier véhicule des Automobiles de Frémond, un petit constructeur français indépendant.

Son créateur, Arnaud de Frémond, ambitionnait de séduire les amateurs de nature, liberté et grands espaces.

Cette automobile de conception originale avec ses phares ronds, sa calandre à barres verticales, sa carrosserie en polyester teintée directement dans la masse, son châssis et ses arceaux galvanisés pour éviter toute corrosion faisait penser à

une automobile Jeep Willys, ce petit véhicule tout-terrain américain, symbole d’aventure.

Cette automobile tous chemins à la fois ludique et vigoureuse était apte à crapahuter hors des sentiers battus.

Sur la base du moteur de la Peugeot 106, 1,1 litres, la Fargo de Fremond était une voiture volontairement bon marché, conçue comme un véhicule utilitaire de loisirs. Elle se voulait volontairement simple et pratique grâce à une modularité en 2 ou 4 places, un hayon et des portes amovible, ou encore une capote en deux parties qui offrait différentes configurations possibles. Le coffre arrière proposait une capacité de chargement de 690 cc avec quatre personnes à son bord. En un tour de main, la banquette arrière se rabattait pour laisser place à un plancher plat qui augmentait ainsi la capacité de ce dernier à 1590 cc.

Commercialisée dès octobre 2000, en marge du Mondial de l'automobile de Paris, elle était vendue au prix de 11.390 Euros.

Malheureusement, et alors que les prévisions de vente tablaient sur une production annuelle de 500 véhicules, la Fargo de Fremont ne s’écoula péniblement qu’à moins de 100 exemplaires, ne rencontrant pas le succès espéré.

Affectée par cet échec commercial, la société de Fremont Automobiles cessa ses activités dans l’indifférence la plus complète quelques temps après.

Dès lors que ce véhicule n’est plus produit, préservé sur le plan historique et maintenu dans son état d’origine alors même que son originalité ou sa rareté sont avérées, ce qui est effectivement le cas de la Fargo de Fremond, cette

automobile peut être aujourd’hui considérée comme une automobile de collection

Aujourd’hui, quelques rares exemplaires en parfait état de conservation, encore disponibles sur le marché de l’automobile de collection, feront assurément le bonheur des petits et des grands qui seront conquis par la fiabilité et la praticité de cette automobile hors norme.

Alors, ne tardez pas à dénicher l’exemplaire qui vous ravira, à la ville comme à la campagne, été comme hiver.

Résilier son contrat d'assurance collection dans le cadre de la loi Chatel

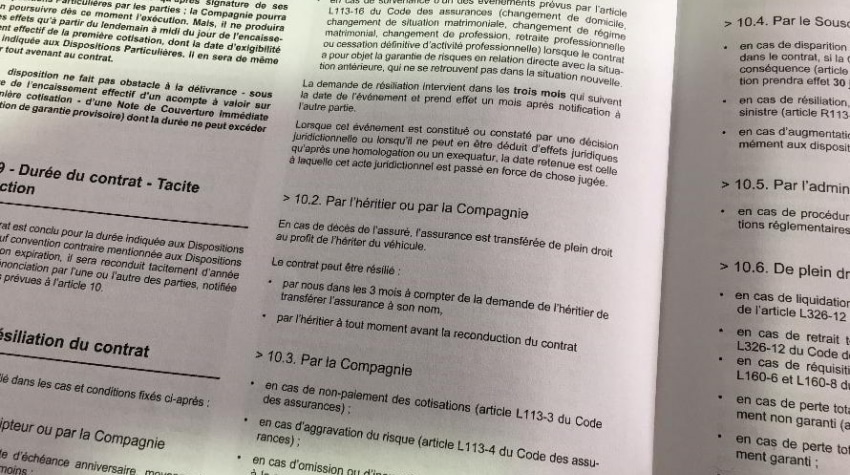

Jusqu’à la promulgation de la loi Chatel, les contrats d’assurance de particuliers se reconduisaient automatiquement par tacite reconduction.

Il fallait respecter le préavis légal de résiliation, le plus souvent de deux mois, pour pouvoir résilier son contrat à sa date d’échéance anniversaire.

La loi Chatel, promulguée en janvier 2015, permet d’éviter la reconduction automatique de votre contrat d’assurance collection sous certaines conditions.

Elle ne concerne que les contrats d’assurance de particuliers.

La loi Chatel vise à protéger les assurés et à faciliter la résiliation et le changement d'assurance

En effet, elle oblige l’assureur à vous informer de l’opportunité de ne pas reconduire votre contrat d’assurance en vous envoyant un avis d’échéance au plus tard 15 jours avant la date limite de préavis (généralement, 2 mois avant la fin de votre contrat d’assurance).

La loi Chatel prévoit que l’assureur doit vous informer de la date limite à laquelle vous pouvez dénoncer la reconduction de votre contrat d’assurance collection :

- L’assureur doit vous faire parvenir cette information au moins 15 jours avant la date limite de résiliation ;

- Si ce n’est pas le cas, vous disposez d’un délai supplémentaire de 20 jours à compter de la réception du courrier pour dénoncer la reconduction de votre contrat d’assurance collection ;

- Si vous n’avez pas reçu cette information à la date d’échéance de votre contrat d’assurance collection et que vous réceptionnez le courrier après cette date, vous pouvez résilier votre contrat sans préavis, ni pénalité à tout moment (cachet de la poste faisant foi).

De votre côté, vous êtes en droit de résilier votre contrat d’assurance collection, mais respectez scrupuleusement la procédure à suivre :

- Si vous avez reçu la lettre de votre assureur collection avec du retard, conservez précieusement l'enveloppe d’expédition dont une copie lui sera adressée, accompagnant votre courrier de résiliation ;

- Sachez que c'est le cachet de la poste qui fait foi pour calculer le délai ;

- Si vous souhaitez toujours résilier votre contrat d’assurance collection bien que la date d'échéance soit dépassée, consultez tous les courriers que vous avez reçus de votre assureur pour vérifier qu'il ait bien respecté son obligation d’information.

Pour mieux comprendre le fonctionnement de la loi Chatel, prenons quelques exemples :

La date d'échéance anniversaire de votre contrat est fixée au 01/04.

La date limite de résiliation de votre contrat est fixée au 31/01 (moyennant un préavis de deux mois avant la date anniversaire).

Exemple n°1 :

Vous avez reçu votre avis d'échéance avant le 16/01.

Vous pouvez résilier votre contrat jusqu'au 31/01.

Au-delà, le contrat se renouvellera automatiquement.

Exemple n°2 :

Vous avez reçu votre avis d'échéance entre le 16/01 et le 01/04.

Vous disposez d’un délai de 20 jours pour résilier votre contrat à compter de la date d'envoi de votre appel de cotisation (cachet de la poste faisant foi).

Aussi, veillez bien à conserver l’enveloppe d’expédition de votre appel de cotisation.

Exemple n°3 :

Vous n’avez pas reçu votre appel de cotisation au 31/03.

Vous pouvez résilier votre contrat d’assurance à tout moment à compter de la date d’échéance anniversaire par courrier recommandé à l'assureur (soit à compter du 01/04).

La résiliation prendra effet le lendemain de la date d’expédition de votre courrier (cachet de la poste faisant foi).

Vous resterez uniquement redevable de la période courant de la date d’échéance anniversaire à la date effective de résiliation.

Si vous avez déjà réglé votre cotisation d’assurance (notamment, en cas de prélèvement automatique), vous serez remboursé dans les 30 jours suivant votre demande de résiliation.

AUTO DE COLLECTION ET CONTROLE TECHNIQUE OBLIGATOIRE

SUPPRESSION DU CONTRÔLE TECHNIQUE POUR LES VEHICULES D'AVANT 1960 EN CARTE GRISE COLLECTION

La réglementation impose à tous les véhicules à moteur (voitures particulières, véhicules utilitaires et camping-cars) dont le poids total autorisé en charge (PTAC) est inférieur ou égal à 3,5 tonnes un contrôle technique périodique effectué par un organisme agréé par l'État

Le contrôle technique est envisagé par l’article R 323-1 du Code de la Route qui précise que tout propriétaire de véhicule n’est autorisé à le maintenir en circulation qu’après un contrôle technique.

Ce contrôle est effectué à l’initiative du propriétaire et à ses frais.

Si le contrôle technique n'est pas effectué dans les délais réglementaires, le propriétaire du véhicule s'expose à une amende forfaitaire de 135 Euros et à l'immobilisation de son véhicule, c'est-à-dire à la rétention de son certificat d'immatriculation pendant une durée de sept jours. Dans ce cas, les autorités de police ou de gendarmerie remettent une fiche de circulation provisoire permettant de faire procéder au contrôle technique.

Sanctions encourues au plan pénal :

- Amende forfaitaire de 135 €

- Amende forfaitaire minorée de 90 €

- Amende forfaitaire majorée de 375 €

- Immobilisation du véhicule

- Mise en fourrière du véhicule

Le Décret n° 2017-208 du 20/02/2017 modifie la nomenclature des véhicules figurant à l’article R. 311-1 du Code de la Route et les règles relatives au contrôle technique des véhicules de collection.

Bien que les libellés des textes ne citant que les véhicules dits de collection, sans aucune précision quant au titre de circulation en série collection, le Secrétariat d’Etat aux Transports a indiqué que la définition du véhicule de collection est liée au titre de circulation en série collection 2 précisant que le véhicule de 30 ans en titre de circulation en série normale n’est plus considéré par l’administration comme un véhicule de collection.

Ainsi, depuis le 27/02/2017, les Véhicules Légers (VL) dont la date de 1ère mise en circulation est antérieure au 01/01/1960 ainsi que les Poids-Lourds (PL) en carte grise de collection sont exemptés du contrôle technique.

Les sanctions encourues sur le plan pénal en l’absence de contrôle technique effectué dans les délais réglementaires s'appliquent indépendamment de la survenance d'un accident de circulation de la circulation. En effet, le défaut de contrôle technique qui aurait un lien direct de causalité avec le préjudice de la victime causé pourrait réduire ou le droit à indemnisation de l’assureur.

N’hésitez pas à nous interroger pour obtenir de plus amples informations du lundi au vendredi de 8h40 à 12h30 et de 14h00 à 18h00, nos conseillers dédiés à l’assurance des véhicules de collection sauront vous faire bénéficier de conseils personnalisés.

MASCOTTE ASSURANCES

04.94.09.79.70

ASSURANCE COLLECTION : DECES DU SOUSCRIPTEUR

ASSURANCE AUTOMOBILE DE COLLECTION : QUE FAIRE EN CAS DE DECES DU SOUSCRIPTEUR ?

Si une personne de votre famille ou de votre entourage vient de décéder, et si vous avez hérité de son véhicule de collection, vous devez savoir que son contrat d'assurance se poursuit, l’assurance du véhicule de collection étant transférée de plein droit à votre profit.

Vous avez alors la possibilité, soit de conserver le contrat d’assurance collection, soit de le résilier.

Quelles sont les modalités pratiques à connaître pour poursuivre et transférer votre contrat d’assurance collection ?

Selon le code des assurances, après le décès du souscripteur d’un contrat d’assurance automobile de collection, moto de collection, ou cyclomoteur de collection, les garanties d’assurance sont transférées au bénéfice de l’héritier de la personne décédée. Vous serez alors tenu de vous acquitter de la cotisation d’assurance.

Quelles sont les démarches à effectuer pour la poursuite de votre contrat d’assurance collection ?

Si vous souhaitez poursuivre le contrat d’assurance, vous devez alors demander à l’assureur d’établir un avenant de modification au contrat pour vous désigner comme bénéficiaire du contrat d’assurance collection.

Pour entériner définitivement votre demande de transfert auprès de l’assureur, vous devrez lui communiquer un acte de notoriété indiquant le nom des héritiers et la part d’héritage pour chacun d’entre eux, le certificat de décès de l’assuré

décédé, une attestation de la famille précisant l’identité de l’héritier du véhicule de collection.

Comment l’héritier peut-il résilier le contrat ?

A l’inverse, et en votre qualité d’héritier, vous pouvez également demander la résiliation du contrat d’assurance collection suite au décès de l’assuré. Pour cela, il vous faudra adresser une lettre recommandée

avec accusé de réception à l’assureur en y joignant son certificat de décès.

Dans certains cas, l’assureur peut tout autant décider de ne pas vous assurer et résilier le contrat d’assurance. Pour cela, l’assureur pourra résilier votre contrat d’assurance dans les trois mois à compter de votre demande de transfert

du contrat d’assurance à votre nom. La résiliation de votre contrat d’assurance collection sera effective 10 jours après l’envoi de la lettre en recommandé de l’assureur. Il devra alors procéder au remboursement de la cotisation d’assurance réglée.

Fort d’une expertise et d’un savoir-faire reconnus dans l’assurance de l’automobile de collection, automobile de prestige et automobile de sport, nous saurons vous apporter conseils et expertises pour que vous puissiez vivre votre passion en toute quiétude.

Augmentation de la cotisation : Résilier son assurance collection

RESILIER SON ASSURANCE COLLECTION SUITE A UNE AUGMENTATION DE LA COTISATION

Votre cotisation d’assurance collection tient compte le plus souvent, du lieu de garage habituel des véhicules, des antécédents d’assurance, du nombre de véhicules assurés, de leurs anciennetés, de leurs valeurs assurées et des formules de garanties d’assurance et garanties optionnelles souscrites.

Votre assureur est tout à fait libre de fixer le prix de votre cotisation d'assurance collection comme bon lui semble en fonction de différents critères.

Cependant, il ne pourra pas automatiquement augmenter votre cotisation d’assurance en cours de contrat.

De la même manière, votre assureur ne peut pas augmenter votre cotisation d’assurance si votre contrat ne contient pas une clause de « majoration de cotisation » ou de « révision de la cotisation », ce qui peut être le cas de bon nombre

d’anciens contrats d’assurance automobile de collection. C'est une clause à connaître avant de souscrire un contrat d’assurance.

Si votre contrat d’assurance collection ne comporte pas une clause de majoration de la cotisation ou de révision de la cotisation et, si votre assureur décide unilatéralement de majorer votre cotisation d’assurance, vous êtes en droit de refuser de régler et, à contrario, d'exiger de continuer à lui verser votre cotisation d’assurance sur la base de l'ancienne cotisation (à savoir, la dernière cotisation en vigueur avant la hausse tarifaire). Néanmoins, sachez qu'à la prochaine échéance anniversaire de votre contrat d’assurance collection, suite à votre refus de payer plus cher, l'assureur pourra y mettre fin en invoquant la résiliation moyennant un préavis de deux mois.

Si votre contrat d’assurance collection comporte une clause de majoration de la cotisation ou de révision de la cotisation et, si votre assureur décide d'augmenter votre cotisation, vous pouvez malgré cela refuser cette hausse de cotisation et procéder à la résiliation de votre contrat d’assurance collection en invoquant l’augmentation de votre cotisation d’assurance. Cette disposition doit logiquement figurer au contrat d’assurance en contrepartie de la possibilité pour l'assureur de majorer son tarif.

Dès lors que votre assureur procède à une augmentation de votre cotisation d’assurance, vous disposez généralement alors d’un délai d’un mois pour procéder à la résiliation de votre contrat, la résiliation prenant effet un mois après l’envoi de votre demande de résiliation.

Pour pouvoir avoir la faculté de résilier votre contrat au motif d’une augmentation de la cotisation d’assurance, il faut toutefois que cette augmentation ne résulte pas d'une aggravation du risque assuré (article L.113-4 du code des

assurances) ou d’une fréquence importante de sinistres observée sur l’année écoulée.

Concrètement, si le tarif de votre assurance collection est en augmentation parce que vous avez changé de voiture de collection et fais l’acquisition d’un véhicule de collection dont la tarification est plus élevée parce que celui-ci est plus récent, ou encore parce que sa valeur est supérieure au précédent ou les garanties d’assurance sont supérieures, vous ne pourrez pas résilier votre contrat en invoquant la hausse de votre cotisation d’assurance.

Dans tous les cas, nous vous conseillons de vous reporter aux dispositions générales de votre contrat d’assurance collection pour vérifier les modalités de résiliation de votre contrat.

Si vous trouvez votre assurance collection trop chère… et même si vous avez choisi le bon moment pour résilier votre contrat d’assurance collection, assurez-vous avant toute chose que votre assureur aura bien pris en compte votre demande de résiliation et soyez certain d’avoir opté pour les meilleures garanties au meilleur tarif avec votre nouvel assureur collection.

Fort d’une expertise et d’un savoir-faire reconnus dans l’assurance de l’automobile de collection, automobile de prestige et automobile de sport, les équipes Mascotte Assurances sauront vous apporter conseils et expertises pour vous accompagner et simplifier vos démarches de résiliation de votre contrat d’assurance collection auprès de votre assureur.